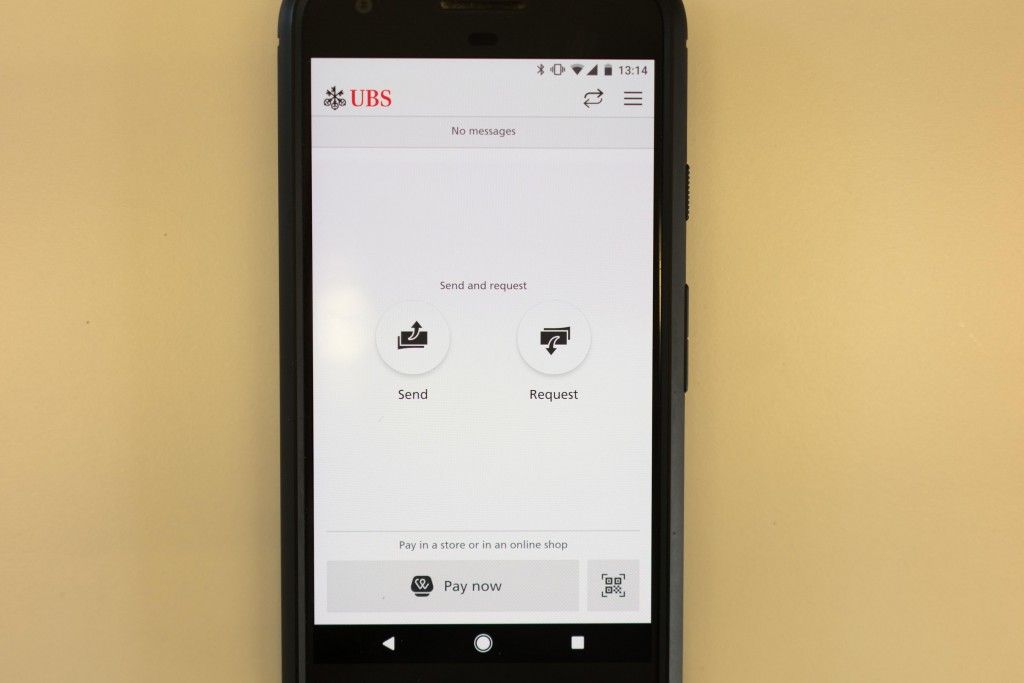

Oben finde ich mit „Send“ und „Request“ das alte Paymit (ohne die POS- resp. Barcode-Funktionalität) und unten mit „Pay now“ und dem Barcodezeichen das System Twint. So stelle ich mir aber einen Zusammenschluss nach einem Jahr nicht vor. Als Nutzer muss ich also wissen, welches System ich nutze, bevor ich bezahle?

So bin ich mir aber ziemlich sicher, dass das System selbst entscheiden könnte. Als User sehe ich entweder eine Barcode oder einen Zeichencode > Der Entscheid, welcher Typ es ist, kann der Computer bitte für mich übernehmen. So bräuchte es unten auch kaum zwei Wege zum Barcode (über Symbol direkt und über „Pay now“ indirekt). Ein Klick zuviel.

Spiegelbildlich auch bei der Anfrage von Geld. Ich wähle die Person aus und das System macht die Arbeit für mich. In einem sehr seltenen Fall einer Kollision (Empfänger war bei beiden Systemen aktiv) könnte man die Präferenz einmalig rückfragen.

So ein bisschen traurig bin ich schon, dass das Bankenland Schweiz das nicht besser hinbekommt. Und vielleicht findet sich ja ein Sprachwissenschaftler, der mir die Nuance zwischen „Send money“ und „Pay now“ erklären kann ;).

PS: Ich war schon früher skeptisch und bin sehr gespannt, was die Merchants wohl zu den neuen Konditionen meinen.